好的营商环境,提振经营主体信心,激发市场活力,是软实力,更是竞争力。聚焦解决企业痛点难点,主动作为、干在实处,写好“亲”字不逾矩,写好“清”字不疏远;发挥利企便民最大实效,让企业发展有“里”有“面”,企业家们才能消除顾虑,放下包袱、大胆发展。

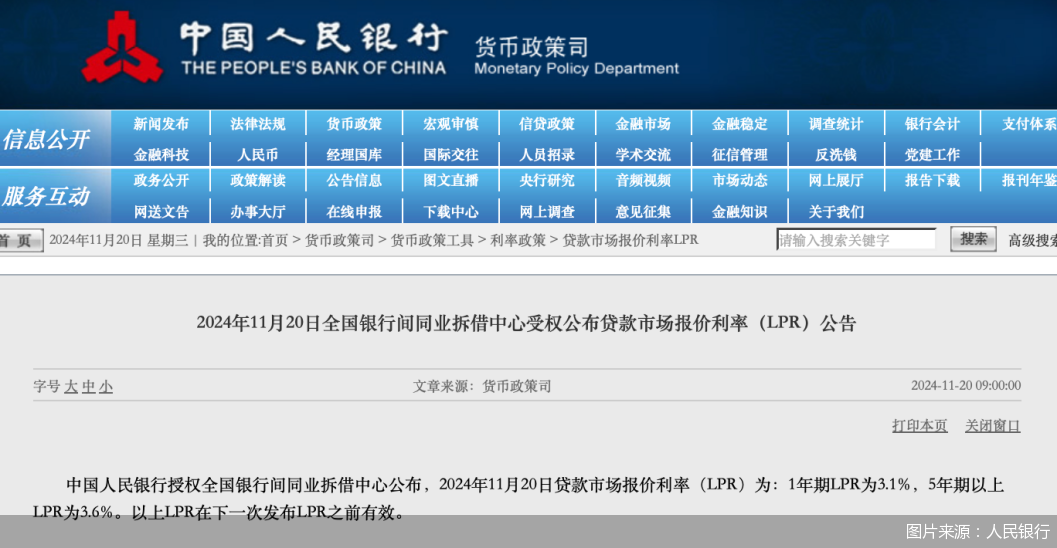

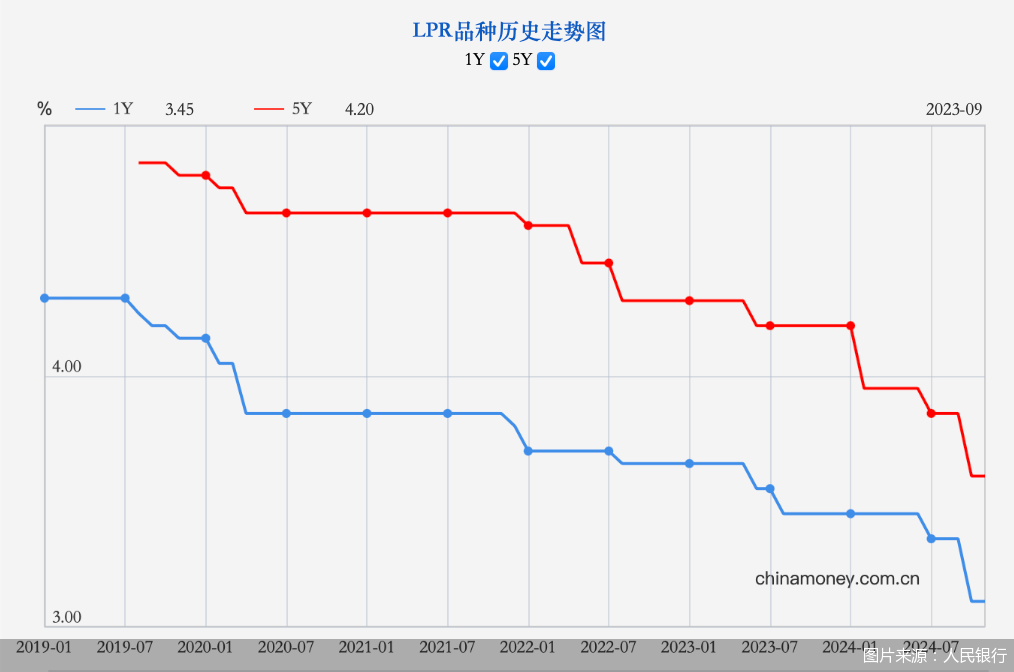

北京商报讯(记者岳品瑜董晗萱)受限于不久前的大幅降息,11月LPR按兵不动。11月20日,人民银行公布新一月贷款市场报价利率,1年期LPR为3.1%,5年期以上LPR为3.6%。两大报价均与上月持平。

就在10月,人民银行超预期降息,1年期、5年期以上LPR均下行25基点。而作为LPR的“定价锚”、政策利率,此前公开市场7天期逆回购操作利率已在7月、9月共下调0.3个百分点。在刚刚经历大幅降息的背景下,本月LPR保持不变,符合市场预期。

11月LPR按兵不动,也有银行净息差承压等原因。在《2024年第三季度中国货币政策执行报告》专栏中,人民银行提到,“当前经济运行需要加大逆周期调节力度,但进一步降息面临着净息差和汇率内外部双重约束”。因此,市场普遍认为短期LPR报价进一步下行可能存在较大压力。

“11月LPR报价保持不动,根本原因在于一揽子增量政策出台后,10月宏观经济景气度上行,楼市显著回暖,主要经济指标普遍改善。”东方金诚首席宏观分析师王青进一步指出,当前进入政策效果观察期,重点是将9月“有力度”的政策性降息及10月LPR报价大幅下调效应向实体经济传导,引导企业和居民融资成本下行,持续激发投资和消费动能,推动房地产市场止跌回稳。

今年以来,1年期和5年期以上LPR分别累计下行了35和60个基点。具体来看,2月人民银行“不对称降息”,作为个人住房贷款和企业中长期贷款定价参考基准的5年期以上LPR单独下调25基点。7月、10月,两品种LPR报价双双下调,幅度分别为10基点、25基点。

经历连续调降,当前贷款利率保持在历史低位水平。人民银行最新数据显示,9月,新发放贷款加权平均利率为3.67%,同比下降0.47个百分点。其中,一般贷款加权平均利率为4.15%,同比下降0.36个百分点;企业贷款加权平均利率为3.51%,同比下降0.31个百分点。此外,三季度全国新发放商业性个人住房贷款加权平均利率为3.33%,较二季度末下降了0.12个百分点。

2024年已接近尾声,往后看最后一个月的政策利率与LPR,分析人士普遍预计也将继续保持不变。“从国外看,美国经济韧性仍强、美联储降息路径或放缓,稳汇率仍是重要考量;从国内看,虽然内需和融资的修复力度还有待进一步提升,但考虑到政策效果还在释放、市场信心有所提振,且今年以来政策利率下调幅度已达到近四年最大,年内继续降息的必要性和紧迫性降低。”中国民生银行首席经济学家温彬解释道。

年内降息空间不大,尚未兑现的降准则更受关注。人民银行行长潘功胜曾提到,9月27日,已下调存款准备金率0.5个百分点,预计年底前视市场流动性情况,择机进一步下调存款准备金率0.25—0.5个百分点。王青预计,不排除人民银行本月降准0.5个百分点的可能。

而将目光放至2025年,货币政策调控强度继续加大,降准降息仍有空间,也会带动LPR报价进一步下行。中信证券首席经济学家明明预测,为缓解息差压力,未来存款利率进一步下调的可能性较高,叠加后续支持国有大型商业银行补充核心一级资本的特别国债发行落地,商业银行息差和经营压力料将逐步缓解,不排除明年LPR报价伴随逆回购利率进一步降息的可能性。

王青指出,着眼于促进房地产市场止跌回稳、提振经济增长动能、推动物价水平温和回升,以及有效应对可能出现的外部贸易环境变化,2025年人民银行将坚持支持性货币政策立场,而且会保持较高灵活性,相机抉择,降息降准都有空间。

温彬则强调,在下调LPR、让利实体经济的同时,为提升利率传导效率,还需要继续发挥好自律机制作用,加强对高息同业存款等的治理,全面降低银行负债成本比较好的股票配资,并切实提升银行机构的自主理性定价能力,防止实际贷款利率与LPR报价的过多偏离。

文章为作者独立观点,不代表配资平台网_配资网站首选_配资平台大全观点